当前位置:网站首页>移动金融(自用)

移动金融(自用)

2022-04-23 15:27:00 【小刘钱多多】

移动金融(自用笔记)

第一章 电子商务与支付

第一节:电子商务建设

-

电子商务的三个发展阶段:

1.基于电子数据交换的电子商务

2.基于互联网的电子商务

3.基于移动互联网的电子商务

-

移动金融活动:

- 用手机查询银行账户

- 用手机进行股票交易

- 用手机进行移动投保

-

电子商务的分类:

- ABC:是由==代理商(Agents)、商家(Business)和消费者(Consumer)==共同搭建的集生产、经营、消费为一体的电子商务平台。

- B2B:(Business To Business,在英文中的2的发音同to一样)模式是一种企业与企业之间通过互联网进行产品、服务及信息的交换的营销模式。

- Amazon

- eBay

- 阿里巴巴

- B2C:是指电子商务的一种模式,也是==直接面向消费者销售产品和服务商业的零售模式。

- 苏宁易购

- 维品会

- C2C :全称Consumer to Consumer,电子商务的专业用语,指是个人与个人之间的消费活动。

- 淘宝网

- 京东

- 天猫:天猫成立时间是2011年6月是个综合性的购物网站。

- 唯品会:唯品会是个综合性的购物网站。

- B2G:是新近出现的电子商务模式,即“商家到政府”(是术语B2B或business-to-government的变化形式)

- B2T:(Business To Team),是继B2B,B2C,C2C后的又一电子商务模式。 即为一个团队向商家采购。

- O2O:(英语:Online to Offline),又称离线商务模式,是指线上营销线上购买或预订(预约)带动线下经营和线下消费。

- 美团

- 58同城

- 苏宁——“门店到商圈+双线同价”的O2O模式

-

电子商务特点:

- 全球化

- 虚拟化

- 透明化

-

确保电子商务应用系统正常运行的软件硬件基础:

- 网络基础设施

- 网络开发基础

- 网络传递基础

- 电商服务基础

-

全球电子商务发展情况

- 市场规模不断扩大

- 地区差距逐渐缩小

- 企业并购趋于频繁

- 共享经济异军突起

第二节:电子商务与金融业

- 网络外部性的分类

- 直接网络外部性

- 是通过消费相同产品的用户数量变化所导致的经济收益的变化,即由于消费某一产品的用户数量增加而直接导致商品的价值增大。

- 间接网络外部性

- 是随着某一产品使用者数量的增加,该产品的互补品数量增多,价格降低而产生的价值变化。

- 电子商务的网络经济三大规律

- 摩尔定律

- 这是收益递增的真正原因 ,因为它显示了一条下降的边际成本。

- 梅特卡大法则

- 网络经济的价值等于网络节点数的平方,这说明网络产生和带来的效益将随着网络用户的增加而呈指数形式增长。

- 达维多定律

- 认为进人市场的第一代产品能够自动获取50%的市场份额

- 摩尔定律

- 网络经济的产物——BAT的垄断

- 电子商务给金融业带来的新机遇

- 电子商务使得金融业降低成本,增加收益,增加竞争力

- 电子商务使得金融业超越时空限制

- 电子商务进一步巩固金融业的支付结算地位

- 填空题

- 在现实经济活动中主要表现为两种发展趋势

- 信息化

- 全球化

- 电子商务使得金融业降低成本,增加收益,增强竞争力

- 蚂蚁金服有两大板块,分别是支付板块和理财板块

- 在现实经济活动中主要表现为两种发展趋势

- 电子商务给金融业带来新的境遇

- 电子商务使得金融成本降低,增加收益,增强竞争力

- 电子商务使得金融业超越时空限制

- 电子商务进一步巩固金融业的支付结算地位

支付方式与支付系统的演变

- 支付和支付系统是现代社会经济发展、商务活动正常运行的基础

- 电子商务的局限性

- 缺乏方便性

- 安全性低

- 缺乏覆盖面

- 适应性不强

- 缺乏对微支付的支持

- 由美国三家银行联合在互联网上成立了全球第一家网上银行——安全第一网络银行(SFNB)

- 同城清算所是由中央银行拥有和运行的,其主要职责是负责同城支付交易的资金清算。

- 中国国家现代化支付系统(CNAPS)是在中国国家级金融通信网上(CNFN)运行的我国国家级的现代化支付系统

- 填空题

- 支付和支付系统是现代社会经济发展、商务活动正常运行的基础

- 中国的金融体制是以国有商业银行为主体,多种金融机构并存的现在银行体制

第四节:网上支付与电子商务的发展

- 电子商务的发展要求信息流、资金流和物流的三流畅通

- 资金流主要是指资金的转移过程,包括付款、转账、兑换等过程

第二章:银行电子化

第一节:银行电子化概述

- 银行电子化是指采用计算机技术、通信技术、网络技术等现代化技术手段

- 银行电子化过程可以总结为一下四个阶段:

- 传统业务处理电子化阶段

- 提供自助服务阶段(ATM POS)

- 为客户提供金融信息服务阶段(基金,债券,外汇,财经新闻)

- 网上银行阶段

- 银行电子化系统特点:

- 及时有效

- 准确可靠

- 连续可扩

- 开放多功能

- 安全保密

第二节:电子银行的体系结构

- EFT系统

- 电子银行一般具备所示的金融信息和交易体系

- 客户

- 会计结算

- 交易服务

- 金融信息服务

- 中国人民银行

- 是我国唯一发行货币的机构是银行的银行

- 简答题

- 电子银行的综合业务服务系统按面向对象主要分成哪几大类业务系统

- 面向客户的业务系统

- 面向往来银行的业务系统

- 网络银行系统

- 银行内部管理系统

- 电子银行的综合业务服务系统按面向对象主要分成哪几大类业务系统

第三节:电子支付系统概述

- 电子支付系统由三方面决定

- 支付手段

- 是指支付媒介, 电子现金,电子支票,信用卡…

- 支付模式

- 是指用户何时用钱购买支付手段,即预付或者后付

- 支付范围

- 是指系统应用领域

- 支付手段

- 电子支付系统包含的参与者

- 发行银行

- 支付者

- 商家

- 接受银行

- 清算银行

- 电子支付系统的安全性

- 完整性

- 匿名性

- 不可观察性

- 不可追踪性

- 无关联性

- 与传统的支付方式相比,电子支付具有哪些特征

- 电子支付是采用先进技术通过数字流来完成信息的传输,而传统的支付方式则是通过现金的流转…。

- 电子支付的工作环境是基于一个开放的系统平台

- 电子支付使用的是最先进的通信手段

- 电子支付具有方便,快捷,高效,经济的优势

第四节:ATM系统和POS系统

- ATM功能

- 取现功能

- 存款功能

- 转账功能

- 支付功 能

- 账户余额查询功能

- 非现金交易功能

- 管理功能

- ATM系统(按照网络性质分类)

- 专有系统

- 本行

- 共享系统

- 本行 与他行

- 专有系统

- POS系统

- 自动转账

- 自动授权

- 信息管理

- POS系统的工作方式

- 直接转账方式

- 脱机授权

- 联机授权

- POS系统的交易处理流程

- 申请授权

- 账务处理

- 完成交易

第三章:电子货币

第一节:电子货币概述

- 货币的基本职能

- 价值尺度

- 流通手段

- 贮藏手段

- 支付手段

- 世界货币

- 电子货币的概念

- 电子货币是指在零售支付机制中通过销售终端、各类电子设备,以及在公开网络上执行支付的‘储值’产品和预付机制。这里的"储值"产品是指保存在物理介质中可以用来支付的价值,这种物理介质可以是智能卡,电子钱包…

- 电子货币产生条件

- 信息技术的进步是电子货币出现和发展的前提

- 电子货币与传统货币的区别

- 发行机制不同

- 占用空间不同传统货币面值有限

- 传递方式不同

- 匿名程度不同

第二节:银行卡

- 广义: 是指商业银行,非银行机构或者专业发卡公司向社会发行的具有信用透支、消费结算…支付工具

- 狭义:银行卡则特指商业银行发行的银行卡

- 银行卡

- 借记卡

- 先存款后消费

- 信用卡

- 在信用额度内先用后还

- 借记卡

- 移动通信系统的构成

- 移动通信网络技术

- 移动应用平台

- 移动通信终端

- 银行卡的功能

- 存取款功能

- 消费支付功能

- 转账结算功能

- 代收付功能

- 消费信贷功能

- 网上支付功能

- 银行卡特点

- 时尚

- 现代

- 信息

- 高科技

- 快捷

- 便利

第三节:虚拟货币

- 虚拟货币所实现的经济功能

- 支付工具

- 交易媒介

- 激励工具

- 核算工具

- 虚拟货币的运行过程

- 发行过程

- 非运营商之间的转移过程

- 回收过程

第四章:电子票据支付系统

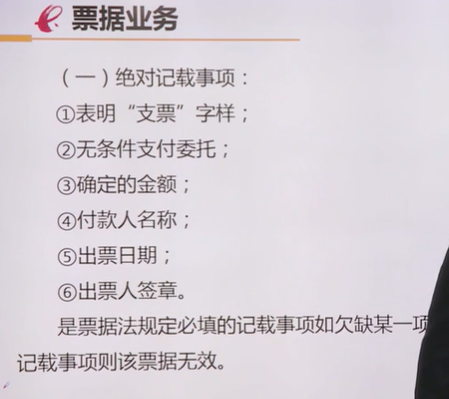

第一节:票据业务

- 广义:股票、企业债券

- 狭义:汇票和银行支票

- 票据特征

- 要式性

- 文义性

- 无因性

- 独立性

- 连带性

- 汇票的三个当事人

- 出票

- 受票人

- 收款人

- 按付款人汇票可以分为

- 银行汇票

- 签发人为银行,付款人为其他银行的汇票

- 多为光票

- 商业汇票

- 签发人为商号或者个人

- 多为跟单汇票

- 银行汇票

- 支票

- 支票分类

- 记名支票

- 记载收款人名字

- 不记名支票

- 划线支票

- 保付支票

- 现金支票

- 银行支票

- 旅行支票

- 记名支票

- 支票特点

- 简便

- 灵活

- 迅速

- 可靠

- 票据主要特征

- 票据是具有一定的权力凭证:付款请求权、追索权

- 票据的权力和义务是不存在任何原因的

- 各国的票据法都要求对票据的形式和内容保持标准化和规范化

- 票据是可流通的证券

第二节:电子支票

- 优点

- 电子支票和传统支票工作方式相同,易于理解

- 电子支票以公开密钥加密

- 第三方金融服务者不仅可以从交易处双方提取固定交易费用…给第三方金融机构带来了收益

- 电子支票技术将公共网络连入金融支付和银行清算网络,实现业务过程处理的自动化

- 电子支票会产生浮动,浮动则是商业的重要条件

- 节省费用

- 使用电子支票者只需要与银行打交道,方便客户,另外电子支票遗失可以办理挂失止付

- 电子支票可切入企业与企业间的电子商务市场

- 电子支票涉及三个实体:

- 购买方

- 销售方

- 金融机构

- NETBILL工作过程

第三节:全国支票影像交换系统

- 全国支票影像交换

第五章:网上支付

第一节:网上支付基础

- 支付网关

- 公用网和银行专用金融网络间的安全接口。

- 电子信用卡类的支付工具

- 借记卡

- 电话卡

- 智能卡

- 支付结算就是最终实现将现金实体从发款人传送到收款人的 商务过程

- 网上支付的基本功能

- 能够使用数字签名和数字证书实现对网上商务各方的认证

- 加密相关支付信息流

- 数字摘要(即数字指纹)算法确认电子支付信息的真伪性

- 网上支付系统必须在交易的过程中生成或提供足够充分的证据以迅速辨别纠纷中的是非

- 处理网上贸易业务的多边支付问题

- 能够保证网上支付结算的速度

- 网上支付的特征

- 网络支付方式是数字代码

- 网络支付是基于Internet和虚拟专用网

- 网络支付使用便捷,内容广泛

- 网上支付与结算具有较高的安全性和一致性

- 银行提供网上支付结算的服务支持是客户的 满意度忠诚度上升

第二节:网上支付方式

- B2C型网上支付是企业与个人,政府部门与个人,个人与个人进行网络交易时采用的网上支付方式

- B2B 型网上支付是企业与企业,企业与政府部门进行 网络交易时采用网上支付(适合较大网络 )

- MONETA:是韩国公司联合五家卡类组织共同推出的移动支付业务品牌

- 网上支付方式:

- 微支付

- 消费者级网上支付

- 商业级网上支付

- 简答题

- 电子现金又称为 数字现金,是纸币现金的数字化

- 广义的电子支票是指 纸质支票的电子替代物,是客户向收款让人签发的、无条件的数字化指令

- 狭义的电子支票是指基于Internet的用于发出支付和处理支付的网上服务工具

第六章:第三方支付

第一节 第三方支付概述

- 第三方支付的类型

- 账户支付模式

- 交易平台型账户支付模式

- 无交易账户平台型账户支付模式

- 支付网关模式

- 银联电子支付模式

- 账户支付模式

- 属于电子支票的移动支付工具有:电子汇票,电子划款,电子支票

第二节:第三方支付机构的监管

- 根据交易金融大小可将移动支付分为:

- 微支付

- 宏支付

- 简述中国当前电子支付市场体系

- 主要由关注功能监管与关注主体型监管组成

- 关注功能监管的范围是跨行业、跨市场的"条状"模式

- 关注主体型监管是针对某一行行业或者市场的"块状"模式=

- 主要由关注功能监管与关注主体型监管组成

第三节:第三支付平台简介

- 美国典型的第三方支付服务Paypal

- 交易搜索

- 记录交易细节

- 交易撤销

- 大宗支付

- 支付宝网上使用流程

- 注册

- 充值

- 挑选商品

- 付款

- 收到货

第五章:移动金融

第一节:移动金融概述

- 光子支付

- 移动金融是什么:

- 移动金融是借助电子移动设备访问计算机媒介网络,以实现物品和服务的所有权或使用权的任何交易

- 提升了便利性

- 提高安全性

- 提供近距离通信消费的功能

- 移动银行的优势包括:

- 业务功能有所突破,安全防护有保障,客户操作更加便捷

- 简述移动金融的优点

- 与传统的实体机构金融服务相比,移动金融的优点在于其灵活机动,不受空间和时间的限制,随时随地满足客户在信息经济时代的支付服务和其他金融服务需求

第二节:移动金融的应用

- 移动支付包含的支付模型

- 基于SMS的支付

- 通过短信息主动点播的方式进行交易

- 优点:用户基础广泛,所有手机都支持短信息,大多数人都会用短信息

- 缺点:安全较低,速度慢

- 直接移动账单

- 在移动站点

- 优点:便捷,安全,简便

- 缺点:在有限的站点提供这种服务,无法体现到更多的交易消费领域

- 通过WAP的移动网络支付

- 用户从WEB页面上下载额外的应用程序实现支付

- 交易服务局限于第三方支付平台

- 非接触式近距离支付

- NFC技术

- SIMPASS技术

- RF-SIM技术

- 基于SMS的支付

- 手机银行功能

- 账户查询

- 自助转账

- 金融服务

- 自助服务

- 应用于手机银行业务的远距离支付:

- 短信息

- WAP(无线应用协议),采用WML(无线标记语言)

- KJAVA

- BREW

- 普通短信息方式

- 手机银行的优点:

- 手机银行无需设立实体网店,交易成本较低,有利于吸引农村地区,边远地区的低收入人群参与业务活动,并且利用移动性和地域、时间的无限制性为业务繁忙的商务人士提供个性化的便捷业务渠道

第三节:移动金融的商业模式

- 简答题

- 简述研究移动金融 商业模式的重要意义

- 移动金融对我国金融业的发展意义重大,对我国商业银行移动金融现状和商业模式进行深入研究,将有助于推动移动金融在我国迅速的发展,形成具有国情特色的完善移动金融产业,为我国金融服务的发展提供更多的创新选择

- 简述研究移动金融 商业模式的重要意义

第四节:国外移动金融发展

- 简答题

- 简述全球手机银行业务发展情况

- 从全球手机银行业务发展的现状来看,韩国日本由于在电子、通讯产品方面具有一定的先发优势,手机银行业务发展较好;欧洲、美国在技术方面也计较成熟;而在巴西、委内瑞拉、南非、肯尼亚、苏丹等新兴市场国家,银行网点覆盖面较小,设施建设也较为落后,因而手机银行的需求大,因此推广也比较顺利

- 简述全球手机银行业务发展情况

第八章:网络银行

第一节:网络银行的概述

- 按照服务对象

- 个人银行

- 企业银行

- 按业务种类

- 零售银行

- 批发银行

- 按建立模式

- 负担银行

- 直接银行

- 目前已经普遍应用的移动银行的实现方式

- GSM短信方式

- WAP方式

- 简述网络银行提供的服务

- 网络银行提供的服务一般包括两类:

- 传统商业银行的业务,这类业务基本上在网络银行建设的初期占领了主导地位

- 另一类完全针对互联网的多媒体互动的特性来设计的

- 网络银行提供的服务一般包括两类:

第二节:网络银行的发展

- 全球首家以网络银行冠名的金融组织——安全第一网络银行(SFNB)

- 移动银行

- 移动银行是利用ATM和计算机无线技术与银行实现信息交换而形成的金融服务,移动银行可以通过改装后的汽车将银行延伸到偏远乡村,也可以采用蜂窝数据包控制技术保证数据安全快捷地交换,实现银行金融服务的虚拟移动

第三节:网络银行的功能与特点

- 移动银行的具体应用有移动基金

版权声明

本文为[小刘钱多多]所创,转载请带上原文链接,感谢

https://blog.csdn.net/qq_57249957/article/details/124211389

边栏推荐

- Use of common pod controller of kubernetes

- 如果conda找不到想要安装的库怎么办PackagesNotFoundError: The following packages are not available from current

- 码住收藏▏软件测试报告模板范文来了

- About UDP receiving ICMP port unreachable

- Mysql database explanation (IX)

- 【backtrader源码解析18】yahoo.py 代码注释及解析(枯燥,对代码感兴趣,可以参考)

- GFS distributed file system (Theory)

- API gateway / API gateway (III) - use of Kong - current limiting rate limiting (redis)

- The win10 taskbar notification area icon is missing

- kubernetes之常用Pod控制器的使用

猜你喜欢

随机推荐

2022年中国数字科技专题分析

API gateway / API gateway (III) - use of Kong - current limiting rate limiting (redis)

Kubernetes详解(十一)——标签与标签选择器

JS - implémenter la fonction de copie par clic

G007-hwy-cc-estor-03 Huawei Dorado V6 storage simulator construction

群体智能自主作业智慧农场项目启动及实施方案论证会议

Grep was unable to redirect to the file

About UDP receiving ICMP port unreachable

C language super complete learning route (collection allows you to avoid detours)

After time judgment of date

Nuxt project: Global get process Env information

Modify the default listening IP of firebase emulators

移动app软件测试工具有哪些?第三方软件测评小编分享

JS -- realize click Copy function

Educational Codeforces Round 127 A-E题解

Detailed explanation of C language knowledge points - data types and variables [2] - integer variables and constants [1]

字节面试 transformer相关问题 整理复盘

Wechat applet customer service access to send and receive messages

深度学习调参的技巧

Compiling OpenSSL